热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

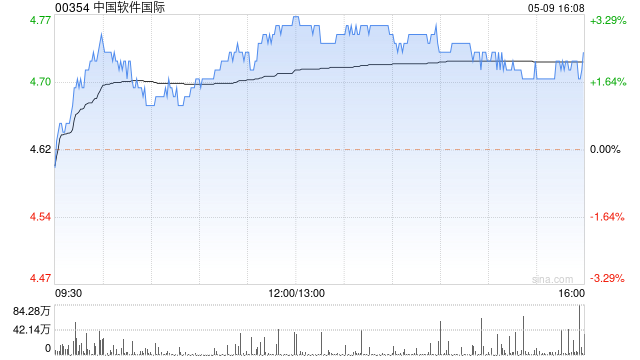

中银国际发布研报称,维持中国软件国际(00354)今年每股盈利预测基本不变,但将2026、2027年每股盈利分别上调5%、6%,以反映AI收入增长加速及鸿蒙物联网在全国范围内加快渗透。维持“买入”评级,基于2026年20倍市盈率,目标价从5.6港元上调至7.6港元。

报告指,中国软件国际今年上半年业绩良好,收入与毛利率符合预期,营运利润率及净利润均超预期同比提升。管理层乐观指引今明两年全场景AI业务收入增长,预期由开源鸿蒙物联网、AI智能体及ERP业务推动,预计到2026年相关业务收入占比将达到约20%。管理层还预计基石业务(即IT外包相关)需求下半年持续回暖。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

有富策略配资提示:文章来自网络,不代表本站观点。